2026年最新情報をもとに、配当金の税金と手取り額の計算方法をわかりやすく解説します。

「配当金が入ったのに、思ったより金額が少ない…」と感じたことはありませんか?実はその差額こそが税金です。株式投資で配当金を受け取ると、原則として約20.315%が差し引かれた状態で口座に入金されます(国税庁公表の税率にもとづく)。

この記事では、27歳・会社員・投資初心者の方でも「自分のことだ」と感じられるよう、難しい用語を使わずに配当金の税金の仕組みから手取り額の計算方法、NISAを使った節税の考え方まで丁寧に説明します。スマホでサクッと読めるように構成していますので、ぜひ最後までお付き合いください。

📖 この記事を読むとわかること

- 配当金にかかる税金の種類と税率(2026年時点・国税庁情報)

- 手取り額を自分で計算する具体的なステップ

- NISAや確定申告を活用した節税の考え方

- 口座の種類別・税金の違い比較

|

最終更新:2026年6月29日

|

情報提供目的の記事です

配当金の税金とは?仕組みをわかりやすく解説

配当金とは、企業が年間の利益の一部を株主に還元するお金のことです。たとえばA社の株を100株持っていて、「1株あたり年間50円の配当」が出た場合、受け取れる配当金は5,000円になります。

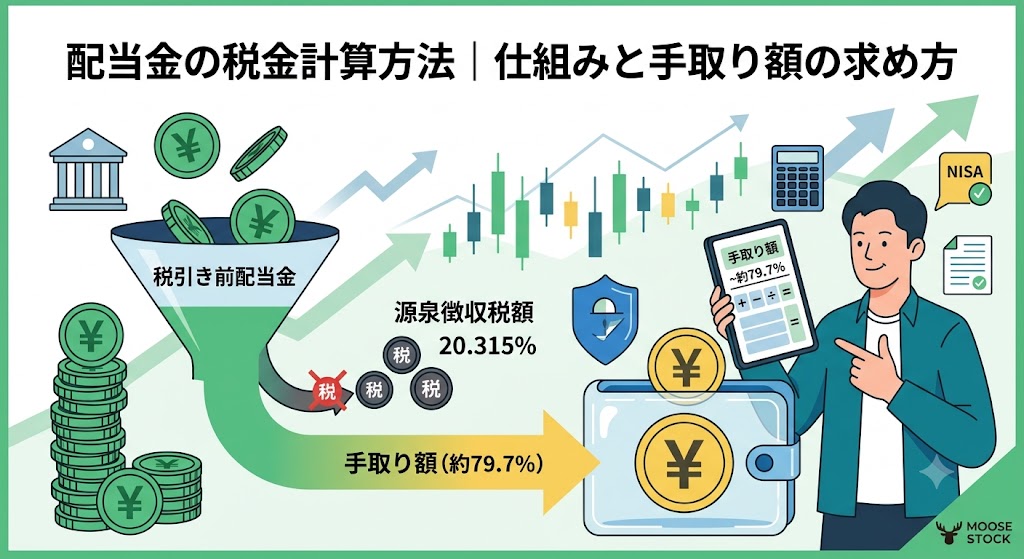

ただし、この5,000円がそのまま口座に入るわけではありません。日本では配当金を受け取る際に、税金が自動的に差し引かれる「源泉徴収」という仕組みが適用されます。

💡 「源泉徴収」をわかりやすく言うと?

お給料から会社が税金を先に引いて振り込む仕組みと同じです。配当金も「支払う前に税金を引いておく」ので、手元に届く時点ですでに税引き後の金額になっています。

2026年時点において、国内上場株式の配当金にかかる税率は合計20.315%です。内訳は以下のとおりです(国税庁公表情報にもとづく)。

所得税

15%

復興特別所得税

0.315%

住民税

5%

合計税率

20.315%

つまり、1万円の配当金を受け取った場合、手元に残るのは約7,969円です。約2,032円が税金として差し引かれる計算になります。

📌 こんな経験、ありませんか?

給料日に口座を確認すると、なぜかいつもより残高が少ない…。先月も外食を減らしたはずなのに、気づいたら月末ギリギリ。「配当金が入ってきた」とアプリで通知が来たのに、思ったより金額が少なくて「あれ、これって正しいの?」と不安になった経験がある方も多いはず。その「差額」は税金です。仕組みを知れば、不安も解消されます。

なお、特定口座(源泉徴収あり)を利用している場合、証券会社が自動的に税金を計算・納付してくれます。そのため基本的に確定申告は不要です。ただし、損益通算や配当控除を活用したい場合は確定申告をする選択肢もあります(詳しくは後述)。

本記事では主に「国内上場株式」を対象に解説します。非上場株式や外国株式の配当金は税率・手続きが異なるため、該当する方は国税庁のサイトや証券会社にご確認ください。

具体的な数字で見る!配当金の手取り額シミュレーション

「税率20.315%」と言われてもピンとこない方のために、実際の金額でシミュレーションしてみましょう。以下は国税庁公表の税率(2026年時点)をもとにした概算です。

| 配当金(税引き前) | 差し引かれる税額(約20.315%) | 手取り額(概算) |

|---|---|---|

| 5,000円 | 約1,016円 | 約3,984円 |

| 1万円 | 約2,032円 | 約7,968円 |

| 5万円 | 約10,158円 | 約39,842円 |

| 10万円 | 約20,315円 | 約79,685円 |

| 30万円 | 約60,945円 | 約239,055円 |

| 100万円 | 約203,150円 | 約796,850円 |

※国税庁公表の税率(2026年時点)をもとにした概算です。端数処理の関係で実際の金額と若干異なる場合があります。

次に、口座の種類によって配当金の税金の扱いがどう変わるかを比較します。どの口座を使うかで「確定申告が必要かどうか」「節税できるかどうか」が大きく変わります。

| 口座の種類 | 配当金への課税 | 確定申告 | 節税の余地 |

|---|---|---|---|

| 特定口座(源泉徴収あり) | 20.315%自動差引 | 原則不要 | 損益通算・配当控除で可 |

| 特定口座(源泉徴収なし) | 源泉徴収あり※ | 損益通算する場合は必要 | 確定申告で対応可 |

| 一般口座 | 源泉徴収あり※ | 自分で申告 | 確定申告で対応可 |

| NISA口座(成長投資枠) | 非課税(0円) | 不要 | そもそも税金なし |

※配当金の源泉徴収は支払い時に行われます。受取方法の設定により異なる場合があります。最新情報は各証券会社または国税庁公式サイトでご確認ください。

特にNISA口座の成長投資枠を使って保有した株式の配当金は非課税です。同じ10万円の配当金でも、NISA口座なら約20,315円が節税できます。これは大きなメリットです。

🌱 NISA口座の節税効果(例)

年間配当金10万円 × 税率20.315% = 約20,315円の節税

10年間保有し続けた場合、累計で約20万円以上の差が出る可能性があります。

自分で計算してみよう!手取り額の求め方ステップ解説

配当金の手取り額を自分で計算するのは、電卓があれば誰でもできます。以下のステップに沿って順番に確認してみましょう。

税引き前の配当金合計額を確認する

保有株式の「1株あたり年間配当金」を企業のIRページや証券会社のマイページで確認します。それに保有株数を掛け合わせると税引き前の合計額が求まります。

例:1株50円 × 200株 = 10,000円

税額を計算する

税引き前の配当金 × 0.20315 = 差し引かれる税額

例:10,000円 × 0.20315 = 約2,032円

この「0.20315」という数字は2026年時点の税率(国税庁公表)です。

手取り額を求める

税引き前の配当金 − 税額 = 手取り額

例:10,000円 − 2,032円 = 約7,968円

または:税引き前の配当金 × 0.79685 でも同じ答えになります。

【節税したい場合】NISA口座か確定申告を活用する

NISA口座の成長投資枠で株を保有すれば配当金は非課税になります。また、同じ年に株で損が出ている場合は確定申告で「損益通算」を行うことで税金を取り戻せる場合があります。

なお、特定口座(源泉徴収あり)を使っていれば、上記の計算は証券会社が自動でやってくれます。手取り額の確認は証券会社のマイページの「取引履歴」や「入出金履歴」から確認するのが最も手軽です。

📊 具体ケース:年収400万円の会社員がNISA成長投資枠で高配当株を保有した場合

年間配当金が20万円だとすると、通常の課税口座では約40,630円の税金が差し引かれます。しかしNISA口座(成長投資枠)で同じ株を保有していれば、この40,630円が丸ごと手元に残ります。NISA口座の成長投資枠の年間投資上限は240万円(金融庁公表・2026年時点)です。

知っておくべき注意点・デメリット

配当金の税金に関しては、いくつか注意しておきたいポイントがあります。節税を狙って動く前に、必ず以下を確認してください。

⚠️ 注意①:投資元本は保証されない

配当金を受け取れても、株価が下落すれば元本割れになる可能性があります。「配当利回りが高い=安全」ではありません。企業業績によって減配・無配になるリスクもあります。投資は必ず余裕資金の範囲で行いましょう。

⚠️ 注意②:確定申告で逆に税負担が増えることがある

「配当控除」を利用するために確定申告をすると、所得が増えたとみなされ、健康保険料や住民税が上がる場合があります。特に扶養に入っている方や国民健康保険加入者は注意が必要です。確定申告をする前に、税金が増えないか試算することをおすすめします。不安な場合は税務署や税理士に相談しましょう。

⚠️ 注意③:NISAの配当金非課税は「株式数比例配分方式」の設定が必要

NISA口座で保有する株の配当金を非課税にするには、配当金の受取方法を「株式数比例配分方式」に設定する必要があります。「配当金領収証方式」など他の方法を選択していると、NISA口座で保有していても課税されてしまいます。設定は各証券会社のマイページから変更できます。

⚠️ 注意④:外国株の配当金は二重課税になる場合がある

米国株など外国株の配当金は、現地で源泉徴収された後さらに日本でも課税される「二重課税」になることがあります。「外国税額控除」の確定申告をすることで一部を取り戻せる場合がありますが、手続きが必要です。外国株投資を検討している方は事前に確認しておきましょう。

税制は毎年変わる可能性があります。本記事の情報は2026年時点のものですが、最新情報は必ず国税庁(nta.go.jp)や金融庁の公式サイトでご確認ください。

まとめ:配当金の税金と手取り額の計算方法

この記事で解説した内容を整理します。配当金の仕組みを理解しておくと、NISAの活用や節税の判断がしやすくなります。

📋 この記事のまとめ

- 国内上場株式の配当金にかかる税率は合計20.315%(所得税15%+復興特別所得税0.315%+住民税5%)

- 手取り額の計算式:税引き前配当金 × 0.79685 = 手取り額

- 特定口座(源泉徴収あり)なら証券会社が自動計算・納付してくれる

- NISA口座(成長投資枠)で保有する株の配当金は非課税(「株式数比例配分方式」の設定が必要)

- 確定申告で損益通算・配当控除も活用できるが、健康保険料等が増える場合もあるため要注意

- 外国株の配当金は二重課税になるケースがある

- 投資には元本割れや減配のリスクが伴う。余裕資金の範囲で行うことが大切

配当金の税金の仕組みを知ることは、投資をより賢く活用するための第一歩です。まずはNISA口座を開設して、少額から始めてみることをおすすめします。

よくある質問

Q. NISA口座で受け取る配当金は本当に税金がゼロになるの?

NISA口座(成長投資枠)で保有する国内上場株式の配当金は、配当金の受取方法を「株式数比例配分方式」に設定している場合に限り、非課税になります(金融庁公表・2026年時点)。この設定をしていない場合は、NISA口座で保有していても課税されてしまうため注意が必要です。設定変更は証券会社のマイページから行えます。なお、外国株の配当金は現地での源泉徴収が発生するため、完全に非課税にはならない場合があります。

Q. 年収400万円の会社員が配当金を受け取ると確定申告は必要?

特定口座(源泉徴収あり)を利用している場合、配当金の税金は証券会社が自動的に差し引いて納付するため、原則として確定申告は不要です。ただし、同じ年に株式の売却損がある場合は「損益通算」を行うことで税金の還付を受けられる可能性があります。この場合は確定申告が必要です。一方、確定申告をすることで「配当控除」を利用できますが、所得が増えることで健康保険料や住民税が上がる場合もあるため、事前に試算することをおすすめします。不明点は税務署や税理士にご相談ください。

Q. 配当金の手取り額はどこで確認できるの?

特定口座(源泉徴収あり)を利用している場合、証券会社のマイページ内「入出金履歴」や「取引履歴」で確認できます。また、毎年1月〜2月頃に証券会社から送られる「特定口座年間取引報告書」にも、配当金の受取額・源泉徴収税額の明細が記載されています。この報告書は確定申告をする際にも使用します。スマホアプリからも確認できる証券会社が多いため、ログインして「配当金」や「入出金」などのメニューを探してみてください。

次に読むべき記事

配当金の税金の仕組みが理解できたら、次はNISAやiDeCoを使った資産形成の基礎を学んでみましょう。以下の記事も合わせてご覧ください。

- 👉 NISA口座の開設方法と選び方【2026年版】:はじめてNISAを使う方向けに、口座開設の手順をステップ解説しています。

- 👉 iDeCoとNISAの違いを比較|どちらを先に始めるべきか:年収400万円の会社員が両方を活用する場合の節税効果も具体的に紹介しています。

- 👉 高配当株の選び方|初心者が気をつけたい3つのポイント:「配当利回りが高ければいい」は危険?投資初心者が陥りやすい落とし穴を解説しています。

※本記事の情報は2026年時点のものです。税制や制度は変更される場合があります。最新情報は国税庁(nta.go.jp)・金融庁(fsa.go.jp)の公式サイトでご確認ください。

- iDeCo掛金シミュレーション2026|職業・年収別の節税額…

- 松井証券のNISA評判と手数料【2026年版】

- iDeCo 会社員の始め方と証券会社比較【2026年最新版

- 【2026年5月第2週】日経平均急落の要因と投資判断の視点|口座開設から始める方法

- 株式投資の始め方基礎知識と口座開設手順を解説

この記事について

最終更新日:2026年6月29日

本記事は、金融庁・日本取引所グループ等の公的機関が公表する情報をもとに、編集部が調査・作成しています。掲載内容は更新日時点のものであり、最新情報は各金融機関の公式サイトをご確認ください。

️ 免責事項:本記事は情報提供を目的としたものであり、特定の商品・サービスの購入を推奨するものではありません。掲載内容に基づく判断はご自身の責任で行ってください。

コメント