投資初心者向け:YouTube活用前に確認するリスク管理の基礎知識

「投資初心者 おすすめ YouTube」と検索しているあなたは、今まさに資産形成の第一歩を踏み出そうとしているところではないでしょうか。動画で手軽に学べる時代だからこそ、最初に踏むべきステップを間違えると、取り返しのつかない損失につながる可能性があります。

YouTubeには確かに有益なチャンネルが存在しますが、初心者が誤解しやすい情報も大量に混在しています。本記事では、動画を見る前に身につけておきたい情報リテラシー、リスクとリターンの正しい理解、そして実践的な投資開始までの手順を、公的機関のデータをもとに整理しました。

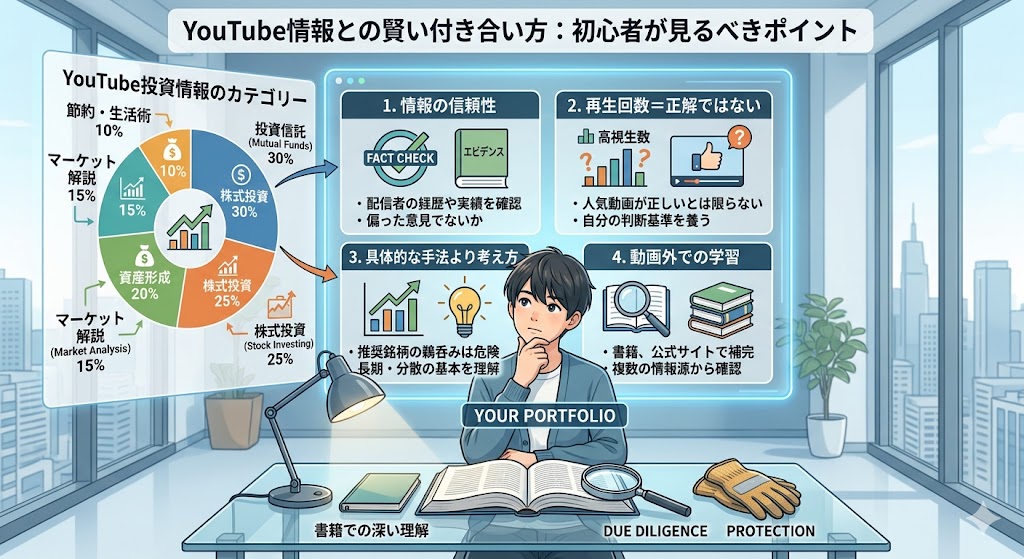

① YouTubeで投資を学ぶ前に知っておきたい「情報リテラシー」の基本

2026年時点で、投資・資産形成に関するYouTubeチャンネルは数千件以上に上ります。動画コンテンツは視覚的にわかりやすく、隙間時間に学べる点で非常に便利なツールです。しかし、その手軽さゆえに情報の質のばらつきが大きいという側面もあります。

金融庁が公表した「資産運用業高度化プログレスレポート2024」では、SNSや動画プラットフォームを通じた投資情報の普及と、それに伴う投資トラブルの増加が指摘されています(出典:金融庁公式サイト)。動画を「補助教材」として正しく活用するには、まず構造的な問題を把握することが重要です。

📋 YouTube投資動画に潜む3つの構造的問題

- ① アルゴリズムが「刺激的なタイトル」を優遇する:「月10万円稼ぐ方法」「今すぐ買うべき銘柄」といった煽り表現は視聴数を集めやすいため、検索上位に表示されやすい構造になっています。

- ② 発信者の利益相反リスク:特定の金融商品を紹介する動画には、広告収益やアフィリエイト報酬が絡む場合があります。発信者が誰の利益のために話しているかを意識することが大切です。

- ③ 情報の鮮度の問題:制度改正(例:NISA制度は2024年1月に大幅改正)や市場環境の変化に追いついていない動画が、検索結果に残り続けています。

これらのリスクを踏まえた上で、動画を「一次情報の補足」として活用するスタンスが求められます。具体的には、金融庁・日本取引所グループ・各証券会社の公式サイトなど信頼性の高い一次情報と照合する習慣を持ちましょう。

また、発信者が金融商品取引業者として登録されているか、投資助言業の資格を持っているかを確認することも、情報の信頼性を判断する一つの基準になります(参考:金融庁 免許・許可・登録等を受けている業者一覧)。

② 初心者が混同しがちな「リスクとリターン」の関係をデータで整理する

投資における「リスク」とは「危険」を意味するのではなく、リターン(収益)の振れ幅=不確実性を指す専門用語です。この定義を正確に理解することが、自分に合った商品選びの出発点になります。

日本証券業協会が公表しているデータによると、投資信託の主な保有目的として「老後の資金準備」が最多を占めており、長期・積立・分散投資が一般個人投資家の主流となっています(出典:日本証券業協会公式サイト)。以下に、代表的な投資手法のリスク・リターンの傾向を整理します。

| 投資手法 | リスク水準 | 期待リターンの目安 | 初心者向け度 |

|---|---|---|---|

| インデックス型投資信託(積立) | 中程度 | 年3〜7%程度(変動あり) | ◎ 高い |

| 個別株(長期保有) | 中〜高 | 銘柄により大きく異なる | △ 知識が必要 |

| デイトレード・短期売買 | 高い | 不確実性が極めて高い | ✕ 非推奨 |

| FX・暗号資産 | 非常に高い | 元本を大きく上回る損失も | ✕ 非推奨 |

| 債券・国債 | 低〜中程度 | 比較的安定(低め) | ○ 安定志向向け |

YouTubeで再生回数の多い「FXで毎月〇万円」「暗号資産で資産10倍」といった動画は、リスクの非常に高い手法を扱っていることがほとんどです。これらは初心者が最初に手を出すべき手法ではありません。

まずはリスク水準が中程度のインデックス型投資信託(例:全世界株式型・国内外バランス型)から学びを深めることが、多くの公的機関や金融専門家が示す標準的な出発点とされています。

③ 投資を始める前に実践したい5つのステップ

YouTubeで情報を収集するよりも先に、以下の5ステップで自分自身の投資方針を整理することをお勧めします。順序を守ることで、感情的な判断によるミスを減らすことができます。

生活防衛資金の確保

投資に回す前に、生活費の3〜6か月分を普通預金などの流動性の高い形で確保します。この資金は景気後退や急な出費に備えるための「保険」であり、絶対に投資に使わないことが原則です。

自分のリスク許容度を把握する

「資産が一時的に20%減っても精神的に耐えられるか」「損失が出た場合にすぐ売らずに保有し続けられるか」など、自分が許容できる損失の範囲を具体的に考えます。金融庁が無料公開している「つみたてNISA早わかりガイドブック」(金融庁公式サイト)も参考になります。

投資目的と運用期間を明確にする

「老後資金のために20年間積み立てる」「5年後の住宅購入資金を準備する」など、目的と期間によって選ぶべき商品は大きく異なります。目的が曖昧なまま始めると、相場の下落時に感情的な売買判断に流されやすくなります。

NISA制度を活用した口座開設

2024年1月に改正された新NISA制度では、年間最大360万円(つみたて投資枠120万円+成長投資枠240万円)の非課税枠が設けられています(出典:金融庁 NISAについて)。証券会社に口座を開設し、まずはつみたて投資枠を使った少額からの積立設定が、最初の実践ステップとして挙げられます。

定期的な見直し(リバランス)のルールを決める

年1回など、ポートフォリオを当初の資産配分に戻す「リバランス」の頻度を事前に決めておきます。相場が大きく動くたびに感情的に判断しないためのルール設定が、長期投資の継続には欠かせません。

④ 初心者が特に注意すべきリスクと落とし穴

投資を始める上で理解しておきたいリスクは、「値下がり」だけではありません。行動心理学的なバイアスや、情報環境に起因するリスクも、資産形成の失敗につながる大きな要因です。

⚠ 初心者が陥りやすい5つのリスク

- ① 集中投資リスク:特定の銘柄や資産クラスに資金を集中させると、その資産の値動きが直接資産全体に影響します。分散投資を基本とすることでリスクを低減できます。

- ② 流動性リスク:生活費や緊急資金まで投資に回してしまうと、急な出費が必要な際に相場の底値で売却を余儀なくされる場合があります。

- ③ 確証バイアス:自分の意見を肯定する情報だけを集めてしまう認知の歪みです。YouTubeのアルゴリズムは視聴傾向に合わせた動画を優先表示するため、意図せず偏った情報空間に閉じ込められるリスクがあります。

- ④ FOMO(取り残される恐怖):「今買わないと乗り遅れる」という焦りから、十分な検討なしに高値で購入してしまうリスクです。相場の盛り上がり時期に特に起きやすい現象です。

- ⑤ 詐欺的な投資勧誘:金融庁は「無登録の業者による投資勧誘に注意」と繰り返し警告しています(出典:金融庁 無登録業者に注意)。SNSや動画コメント欄を通じた個別連絡には特に注意が必要です。

また、レバレッジを活用したFXや暗号資産取引は、元本を大幅に超える損失が発生する可能性があります。金融庁の調査においても、これらの商品に関わるトラブル相談件数は継続的に増加傾向にあります。

「リスクを取ること」と「無謀な賭けをすること」は異なります。自分のリスク許容度の範囲内で、分散・長期・積立の3原則を守ることが、資産形成の基本姿勢として広く知られています。

✅ リスク管理の基本3原則

- 分散:複

📋 この記事について

最終更新日:2026年6月18日

本記事は、金融庁・日本取引所グループ等の公的機関が公表する情報をもとに、編集部が調査・作成しています。掲載内容は更新日時点のものであり、最新情報は各金融機関の公式サイトをご確認ください。

⚠️ 免責事項:本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資には元本割れ等のリスクがあります。投資判断はご自身の責任で行ってください。

コメント