iDeCo節税額を年収別に計算|所得控除の仕組みと手取り増加額

※本記事は2026年時点の制度・税率をもとに作成しています。制度改正により内容が変わる場合があります。

iDeCo(個人型確定拠出年金)の節税額は、年収や職業によって大きく異なります。「自分はいくら節税できるの?」と気になっている方は多いのではないでしょうか。

iDeCoって節税になるって聞いたけど、年収300万円の自分でも効果はあるの?実際いくら得するのか計算方法がよくわからない…

この疑問に、具体的な数字でお答えします。本記事を読むことで以下の3点が理解できます。

- iDeCoの所得控除の仕組みと節税が生まれる理由

- 年収300万・500万・700万円それぞれの節税シミュレーション

- iDeCo口座を開設するための具体的なステップ

① iDeCo 節税額 計算 年収別とは?基本をわかりやすく

iDeCo(イデコ)とは、国が用意した老後資産形成のための私的年金制度です。毎月一定額を積み立て、60歳以降に年金または一時金として受け取れます。

最大の特徴は「掛金が全額、所得控除の対象になる」という点です。所得控除とは、課税対象となる所得金額そのものを減らす仕組みで、支払う税金(所得税・住民税)が直接減少します。

💡 所得控除のポイント

- 掛金の全額が「小規模企業共済等掛金控除」として所得から差し引かれる

- 所得税率と住民税率(一律10%)に応じて節税効果が変わる

- 年収が高いほど適用される所得税率が高くなるため、節税効果も大きくなる

たとえば月額1万円(年間12万円)を掛けた場合、所得税率が10%であれば年間の所得税削減額は12,000円、住民税(10%)の削減額は12,000円で合計約24,000円の節税になります。

所得税率は課税所得195万円以下で5%から始まり、年収が上がるほど段階的に高くなります(国税庁「所得税のしくみ」より)。そのため年収が高い方ほど、同じ掛金でも節税額が増える仕組みです。

なお、iDeCoには職業ごとに掛金の上限額が設定されています。たとえば会社員(企業年金なし)は月額23,000円が上限で、自営業者は月額68,000円が上限です(国民年金基金連合会の情報より)。

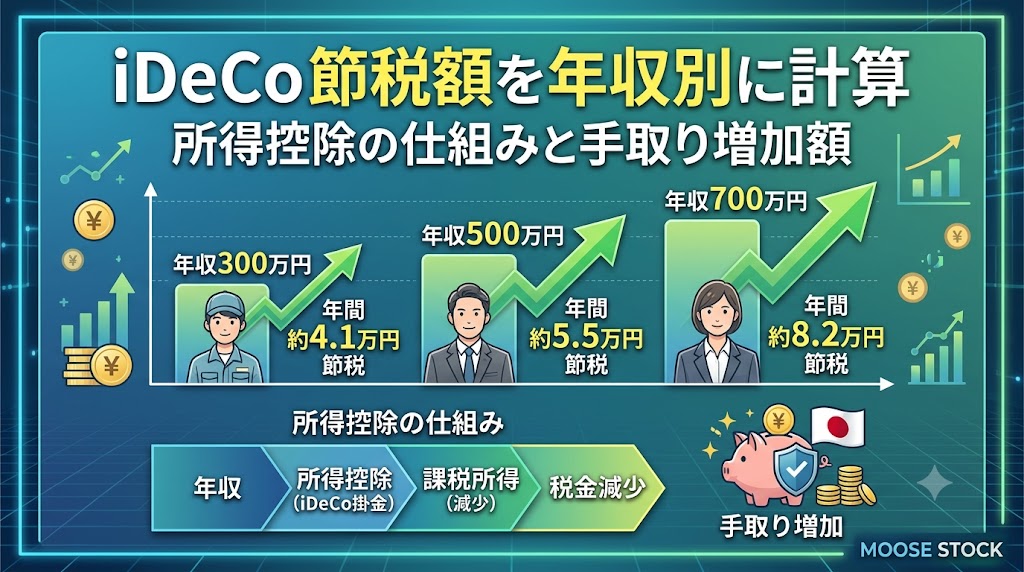

② 具体的な数字で理解する|年収別シミュレーション

実際に年収別の節税額をシミュレーションしてみましょう。ここでは会社員(企業年金なし)が月額23,000円(年間276,000円)を掛けた場合を想定しています。

所得税率は給与所得控除・基礎控除などを差し引いた「課税所得」をもとに決まります。年収と課税所得は異なる点にご注意ください。以下の数値は概算であり、扶養控除や社会保険料控除などの個別事情によって実際の節税額は変わります。

| 年収(目安) | 所得税率(目安) | 所得税削減額(年) | 住民税削減額(年) | 合計節税額(年) |

|---|---|---|---|---|

| 約300万円 | 5% | 約13,800円 | 約27,600円 | 約41,400円 |

| 約500万円 | 10% | 約27,600円 | 約27,600円 | 約55,200円 |

| 約700万円 | 20% | 約55,200円 | 約27,600円 | 約82,800円 |

| 約1,000万円 | 33% | 約91,080円 | 約27,600円 | 約118,680円 |

※上記は概算値です。所得税率は課税所得により決定されるため、年収のみでは確定しません。詳細は国税庁「所得税の速算表」または税理士・金融機関にお問い合わせください。住民税率は一律10%として計算しています。

📊 表の読み方・ポイント

- 年収300万円でも年間約4万円の節税効果が期待できます

- 年収700万円では年間約8万円超と、効果がより大きくなります

- 30年間続けた場合、節税累計額は数百万円規模になる可能性もあります

- 実際の数値は個人の控除状況によって異なります

なお、掛金額が少ない場合(例:月5,000円)は節税額も比例して小さくなります。自分の上限額と予算に応じて無理のない範囲で設定することが大切です。

③ 実際の手順・ステップ解説|iDeCo口座の開設から節税まで

iDeCoの節税メリットを受けるためには、まず口座を開設する必要があります。以下のステップで進めましょう。

ステップ1:運営管理機関(金融機関)を選ぶ

iDeCoの口座は、銀行・証券会社・保険会社などの「運営管理機関」を通じて開設します。運営管理機関によって手数料や取り扱う商品(投資信託・定期預金など)が異なります。

一般的に、ネット証券は口座管理手数料が低く、商品ラインナップも豊富なことが多いため、コスト面から人気があります。国民年金基金連合会への加入手数料(初回)は2,829円で共通です。

金融機関選びのチェックポイント

- 口座管理手数料(月額)が低いか

- 希望する商品(インデックスファンドなど)が揃っているか

- スマホアプリやサポート体制が充実しているか

ステップ2:必要書類を準備して申し込む

口座開設には、本人確認書類・マイナンバー確認書類・基礎年金番号(年金手帳または「ねんきん定期便」)が必要です。会社員の場合は「事業主の証明書」も必要になります(勤務先の人事・総務部門に依頼)。

書類を提出してから口座開設完了まで、通常1〜2か月程度かかります。早めに手続きを開始しましょう。

ステップ3:掛金額・運用商品を設定する

口座開設後、毎月の掛金額(最低5,000円から1,000円単位)と運用する商品を選びます。掛金は途中で変更可能(年1回)なので、まずは無理のない金額から始めることができます。

投資信託を選ぶ場合は、運用コスト(信託報酬)の低いインデックスファンドが長期投資の観点からよく活用されています。ただし、元本が保証されるわけではなく、運用成績によって受取額が変動するリスクがあります。

ステップ4:年末調整または確定申告で節税を確定させる

会社員の場合、毎年秋頃に金融機関から「小規模企業共済等掛金払込証明書」が届きます。これを会社の年末調整書類に添付することで所得控除が適用され、翌年1〜2月の給与でその年の節税分が反映されます。

自営業者など確定申告が必要な方は、確定申告書の所定欄に掛金額を記入して申告します。

💳 楽天カードで積立投資すると毎月ポイントが貯まる

楽天証券×楽天カード積立で、毎月の積立額の最大1%のポイントが還元されます。

※ポイント還元率はカード種別・積立額により異なります

④ 知っておきたい注意点とリスク

iDeCoには節税という大きなメリットがある一方、事前に理解しておくべき制約とリスクがあります。正直にお伝えします。

⚠️ iDeCoの主な注意点

- 原則60歳まで引き出せない:iDeCoの資産は老後資金として積み立てるものです。途中で解約・引き出しはできません。生活費として必要な資金は別に確保しておく必要があります。

- 元本割れのリスクがある:投資信託などの運用商品を選んだ場合、相場の変動によって資産が減少する可能性があります。定期預金タイプを選べば元本割れはありませんが、運用益は期待できません。

- 手数料がかかる:国民年金基金連合会・信託銀行・運営管理機関への手数料が毎月発生します。金融機関によって月171円〜数百円程度の差があります。

- 受取時に税金がかかる:積立時の節税が大きい一方、受取時(60歳以降)は退職所得控除や公的年金等控除の対象となりますが、課税される可能性があります。受取方法(一時金・年金・併用)によって税負担が変わります。

- 掛金の上限がある:職業や加入している年金制度によって月額の上限が定められています。無制限には掛けられません。

投資にはリスクが伴います。 iDeCoで選べる投資信託は、経済情勢や市場環境によって価格が変動します。将来の受取額が掛金の合計を下回る可能性もゼロではありません。特に長期運用中の相場下落局面では、一時的に評価損が生じることもあります。

ただし、所得控除という「確実な節税効果」はリスクに関係なく得られます。節税分だけで見れば、元本確保型商品を選んだとしても「毎年数万円のプラス」からスタートできるのがiDeCoの特徴です。

生活費の6か月分程度の緊急予備資金を別途確保した上で、余剰資金の範囲内で掛金を設定することをお勧めします。

⑤ まとめ|iDeCoの節税効果を正しく理解して一歩を踏み出そう

この記事のポイントを振り返ります。

📝 3つの要点

- iDeCoの掛金は全額所得控除になり、所得税+住民税が直接減少します。これが「節税」の仕組みです。

- 年収が高いほど節税効果が大きく、年収300万円でも年間約4万円、700万円なら約8万円超の節税が見込めます(概算・個人差あり)。

- 60歳まで引き出せないこと・運用リスクを理解した上で、生活資金を確保しながら無理のない掛金で始めることが大切です。

iDeCoは「絶対に儲かる」制度ではありませんが、所得控除という形での節税効果は制度的に保証されています。特に会社員で年収500万円以上の方は、活用しない理由を見つけるのが難しいほどメリットが明確です。

口座開設に時間がかかることを考えると、検討を始めるなら早いほど得です。まずは金融機関の公式サイトで詳細を確認し、ご自身の状況に合った選択をしてみてください。

不安な点は、金融機関の無料相談窓口や、ファイナンシャルプランナー(CFP・FP技能士)への相談も有効な手段です。一人で抱え込まずに情報収集を続けましょう。

よくある質問(FAQ)

Q1. iDeCoの節税効果はいつから実感できますか?

会社員の場合、掛金を拠出した年の年末調整(または確定申告)で所得控除が適用されます。翌年1〜2月の給与または還付として実感できることが多いです。口座開設に1〜2か月かかるため、早めに手続きを始めることが大切です。

Q2. 年収が低い(200〜300万円台)と節税効果は少ないですか?

所得税率が低い分、所得税の削減幅は小さくなりますが、住民税(一律10%)の削減効果はどの年収でも同様に得られます。月額1万円(年12万円)の掛金であれば住民税だけで年間12,000円の節税になります。少額でも継続する価値はあります。

Q3. 途中で掛金を変更したり、拠出を停止することはできますか?

はい、可能です。掛金額は年1回変更でき、掛金の拠出を一時停止(運用指図者への変更)することもできます。ただし、拠出を停止しても口座管理手数料は継続してかかります。また、一度積み立てた資産は原則60歳まで引き出せない点はご注意ください。

📚 口座開設の手続き中に進めたい「事前の知識武装」

口座が開設されるまでの数日間を活用し、投資の名著から体系的な基礎を学んでおくことをおすすめします。

📋 この記事について

最終更新日:2026年6月19日

本記事は、金融庁・日本取引所グループ等の公的機関が公表する情報をもとに、編集部が調査・作成しています。掲載内容は更新日時点のものであり、最新情報は各金融機関の公式サイトをご確認ください。

⚠️ 免責事項:本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資には元本割れ等のリスクがあります。投資判断はご自身の責任で行ってください。

コメント